Passage presque obligatoire pour se constituer un patrimoine professionnel (achat fond d’une officine ou parts) personnel, le crédit, bien maitrisé, peut avoir un effet de levier considérable. Le banquier ou courtier en financement sont alors des partenaires incontournables avec qui il faudra savoir composer tout au long de sa carrière.

Des le début de son activité professionnelle un Pharmacien-Biologiste aura besoin dans presque tous les cas d’emprunter (Achat de parts, matériel, SEL, et ensuite achat de murs…)

Parallèlement la question de l’acquisition de la résidence principale peut rapidement devenir une priorité, comme tout à chacun.

Enfin le crédit permet à nos clients d’atteindre d’autres objectifs comme par exemple l’acquisition de biens immobiliers locatifs pour constituer un patrimoine ou de futurs revenus au moment de la retraite.

Les taux pour l’emprunt historiquement bas rendent très attractifs l’usage du crédit pour peu que l’on ait une capacité à s’endetter.

Notre cabinet met à votre disposition trois personnes entièrement dédiées à l’activité du crédit :

Ils sont capables de répondre à l’ensemble des demandes dans l’hexagone en s’appuyant sur une expertise fondée sur plus de 12 ans d’expérience. Leur rôle est d’être vos interlocuteurs privilégiés dans la présentation de vos dossiers et de l’ensemble des démarches bancaires à accomplir qui sont parfois longues, complexes donc chronophage de votre précieux temps.

Cette expertise couvre à la fois le financement professionnel (murs et achats de parts) et le financement immobilier à titre privé (résidence principale, secondaire, locatif).

Nous pouvons intervenir sur l’ensemble du territoire grâce aux nombreuses conventions bancaires dont nous disposons avec : BNP, Crédit foncier de France, Crédit Agricole, Crédit Mutuel, Société Marseillaise de Crédit, Société Générale en autre.

Le coutier en crédit, par ses accords avec les banques, aura une vue précise des offres de financement disponibles sur le marché.

Cette large vision lui permet de faire gagner beaucoup de temps, d’énergie et d’argent aux professionnels de la santé qui disposent dans la majorité des cas de trop de temps à courir soumettre son dossier à plusieurs banquiers s’il veut faire jouer une saine concurrence.

Notre rôle est de conseiller nos clients dans leur approche bancaire et le montage de leurs dossiers de financement, ce qui va bien au delà de la simple recherche du meilleur taux de crédit.

Cette mission est réalisée en toute indépendance des organismes bancaires puisque nous n’avons aucun lien capitalistique avec ces derniers.

La connaissance que nous avons de la présentation d’un dossier de crédit nous permet d’orienter au mieux nos clients dans le choix de leurs futures solutions de financement. C’est là que réside une part de notre valeur ajoutée.

Nous pourrons intervenir pour tout financement :

- De parts sociales (SEL, SNC..)

- Achat de patientèle

- Des murs de votre officine ou laboratoire

- De votre résidence principale ou secondaire

- De votre immobilier locatif

- Crédit hypothécaire ou Lombard (prêts sur actifs) qui fait l’objet d’un chapitre spécifique

- Renégociation de vos crédits

Le tableau ci-dessous vous montre les économies réalisables sur un crédit immobilier renégocié selon deux cas types. Les économies peuvent être donc substantielles sur les mensualités, mais cela peut être aussi l’opportunité de réduire la durée de son prêt.

Le tableau ci-dessous vous montre les économies réalisables sur un crédit immobilier renégocié selon deux cas types. Les économies peuvent être donc substantielles sur les mensualités, mais cela peut être aussi l’opportunité de réduire la durée de son prêt.

Economies réalisées grâce à la renégociation de son crédit immobilier

| Economies réalisées grace à la renégociation de son crédit immobilier | ||||||

| Crédit de 300 000 €/25 ans | Crédit de 200 000 €/20 ans | |||||

| souscrit en 01/2003 | souscrit en 01/2012 | |||||

| Taux initial prêt | 5,10% | 4,30% | ||||

| hors assurances | ||||||

| Mensualités | 1 754 € | 1 213 € | ||||

| hors assurances | ||||||

| Durée restante a courir | 154 mois | 204 mois | ||||

| Captial restant dû | 200 816 | 179 180 € | ||||

| Indemnités de reboursement | 5 000 € | 3 700 € | ||||

| anticipé | ||||||

| Montant de la garantie | 2 500 € | 2 000 € | ||||

| Frais de dossier | 1 000 € | 1 000 € | ||||

| Montant à racheter | 209 316 € | 185 880 € | ||||

| Emprunteur décide de diminuer | ||||||

| ses mensualités | ||||||

| Taux obtenu en janvier 2016 | 1,5% sur 13 ans | 1,75% sur 17 ans | ||||

| Nouvelle mensualité | 1 477 € | 1 054 € | ||||

| Gain de menssulaité | 276 € | 159 € | ||||

| Gain cumulé | 43 056 € | 32 419 € | ||||

| Empurnteur décide de diminuer | ||||||

| la durée de son crédit | ||||||

| Taux renégocié en janvier 2016 | 1,40% sur 11 ans | 1,(à% sur 15 ans | ||||

| Nouvelle mensualité | 1 711 € | 1 153 € | ||||

| Gain cumulé | 47 655 € | 39 793 € | ||||

- Crédits à la consommation

- Crédits véhicules

- Achats de matériel inférieurs à 150 000 €

Notre cabinet vous factura sous forme d’honoraires nos interventions pour l’obtention de vos crédits, qui se substitueront favorablement aux frais de dossiers pris par les banques si vous négociez directement avec ces dernières.

Cette facturation n’est effective quand cas de réussite de notre mission, c’est à dire l’obtention du crédit aux conditions définies.

L’obtention d’un taux plus favorable, le temps délégué, la suppression de frais de dossiers et le conseil sur le montage, compenseront amplement les honoraires facturés par note cabinet … Le temps c’est aussi de l’argent !

L’obtention d’un taux plus favorable, le temps délégué, la suppression de frais de dossiers et le conseil sur le montage, compenseront amplement les honoraires facturés par note cabinet … Le temps c’est aussi de l’argent !

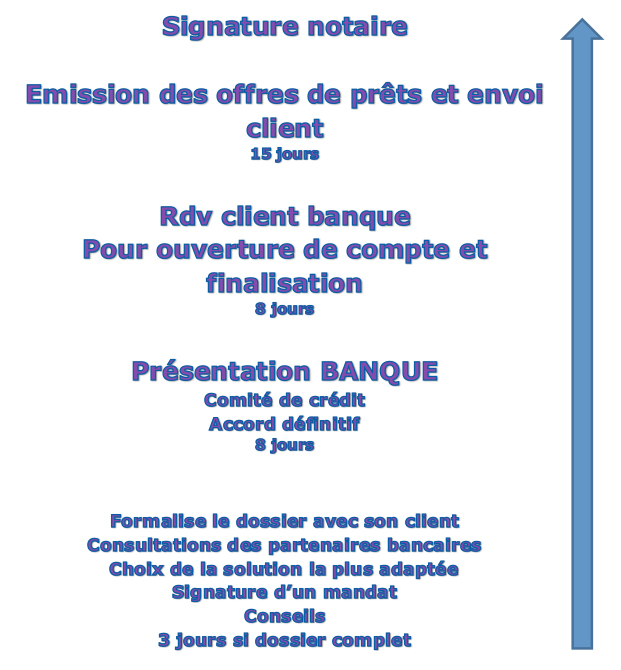

Quel sera le cheminement de votre dossier de financement

Le schéma ci-dessous vous résume les principales étapes du bon déroulement d’un dossier crédit. Il est donc important d’initier son dossier le plus tôt auprès de notre cabinet. Pour un prêt professionnel le délai peut être un peu plus long, il faut donc partir aussi suffisamment tôt

Dans le bon déroulement de votre dossier nous vous mettons en garde sur l’obtention de l’assurance emprunteur, qui peut retarder l’offre de prêt en cas de problèmes médicaux nécessitant des examens ou pièces complémentaires demandés par le Médecin Conseil, ou si des capitaux importants déclenchent en protocole une batterie d’examens médicaux (ECG, bilan sanguin, rapport médical..). Vous pouvez lancer des examens bien en amont de votre dossier crédit en vous faisant délivré un certificat d’assurabilité valable plusieurs mois selon les compagnies d’assurance (de trois à six mois généralement)